如果成功在港交所IPO,那么宜宾市商业银行将成为继成都银行和泸州银行后的四川省第三家上市银行。

张恒

日前,资产刚刚迈过千亿规模的西部商业银行---宜宾市商业银行股份有限公司(以下简称“宜宾市商业银行”)第三次冲击港交所。

回看该行港股IPO进程,从2023年6月首次在港交所披露上市申请书,后因失效告一段落,紧接着9个月后,再次向港交所闯关,二度递表新版IPO招股书,然而该次递表也于近期失效,这才有了如今第三次的更新招股书,欲想上市急迫之心可谓溢于言表。

据招股书披露,此次宜宾市商业银行上市拟发行不超过14.95亿股股份,联席保荐人为建银国际、工银国际。如果成功在港交所IPO,那么该行将成为继成都银行和泸州银行后的四川省第三家上市银行。

无论是从该行自身急切上市之情还是从区域金融市场竞争格局来看,宜宾市商业银行向港股冲刺上市之旅,广受市场关注。

01

管理层银行经验丰富,跻身千亿资产城商行

公开资料显示,宜宾市商业银行成立于2006年12月,前身为宜宾市城市信用社,是宜宾市第一家政府控股的地方性法人金融机构。

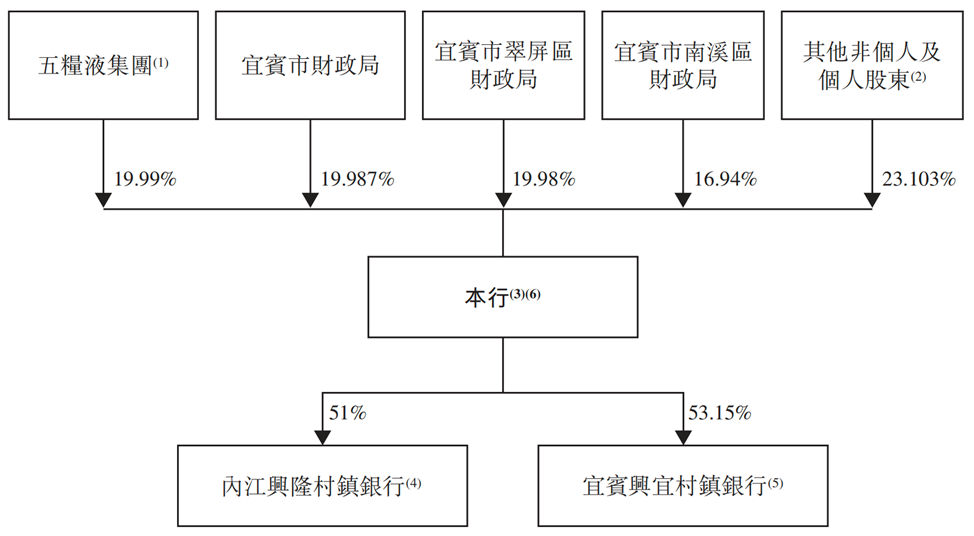

招股书显示,目前,五粮液集团持有宜宾商业银行19.99%的股份,是该行单一最大股东,其他股东宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局,则分别持股19.987%、19.98%及16.94%,分别位居第二、第三和第四大股东之列。

领导层方面,该行在招股书中这样写道:“董事长薛峰拥有约25年银行从业的丰富经验,曾在国有大行、全国性股份制商业银行和金融业有关机构任职管理职位,包括中国建设银行、民生银行及四川发展公司下属投资基金公司,具有宝贵的银行管理、战略规划和业务发展方面的战略远见与专业经验,对公司发展具有重大价值。而行长杨兴旺,拥有逾30年银行从业经验,曾在宜宾市商业银行多个分支行、村镇银行主持工作,拥有丰富的分行基层经验和总行管理知识,对于银行的历史沿革、业务运营与发展拥有深刻的理解,且有丰富的银行运营经验。”

具体来看,董事长薛峰,今年48岁,拥有经济学专业学士学位、工商管理专业硕士学位及经济学博士学位,高级经济师。薛峰从1999年7月至2013年4月,一直在建行体系内一步步成长起来,历任过四川省分行国际业务部国际结算科、信贷科、资金科科长,投资银行部副总经理,而后于2013年4月至2019年10月,薛峰先后担任过民生银行成都分行公司银行部总经理;国辰产业投资基金总经理、董事及投资决策委员会主席。

直到2019年10月,薛峰转战宜宾市商业银行,出任党委副书记一职,后于2020年5月升任行长,六个月之后,薛峰头衔再进一步,擢升为董事长,并自2022年10月至今还被委任为党委书记。

而现年50岁的执行董事兼行长杨兴旺,早年毕业于西南财经大学金融学专业,是从宜宾市商业银行基层一步步历练的老将,曾历任过多个地区支行行长、党支部书记、副董事长等职务。直到2012年7月开始调至银行总部,担任过业务部总经理、副行长、董事,自2020年10月起任党委副书记,后自2021年12月起任行长至今。

2021年,薛峰、杨兴旺提出“千亿上市银行”的目标:具体为:2022年资产规模达到700亿元以上,力争2023年、确保2025年实现上市,2025年总资产1000亿元以上。

招股书数据显示,截至2024年6月末,该行的总资产较上年末增加7.2%至1001.93亿元,成为千亿级城商行。如此,资产规模顺利达到目标,下一个目标则是成功上市。

02

超七成营收来自净利息收入,业务结构单一

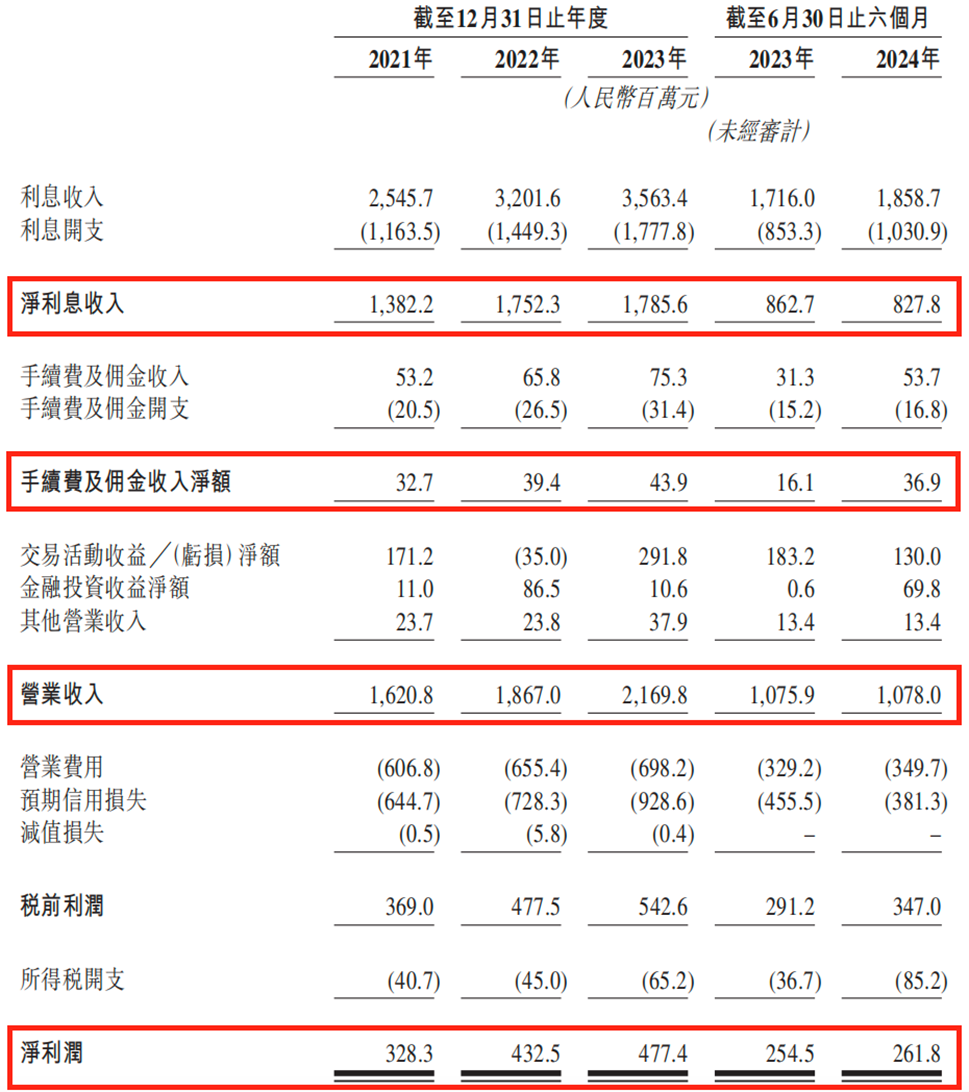

经营业绩方面,2021年-2023年,宜宾市商业银行分别实现营业收入16.21亿元、18.67亿元、21.7亿元,年复合增长率为15.7%;同期录得净利润分别为3.28亿元、4.33亿元、4.77亿元,年复合增长率为20.63%。

不过,进入到2024年,该行业绩增长放缓趋势尤为明显,今年上半年,宜宾市商业银行实现营业收入10.78亿元,同比微增才近200万元,增幅约0.19%,较2021年至2023年按年15%以上的两位数高增幅,已有明显的大幅降速。

当期内,该行实现净利润2.62亿元,同比增加730万元,同比微增约2.87%,与2022年净利同比增幅31.74%、2023年净利同比增幅10.38%相比,其盈利增速持续放缓且已跌入“个位数”了。

此外,即便宜宾市商业银行业绩能够稳步增长,但其营收、净利润水平和增速,都与港股上市的泸州老窖参股的泸州银行有很大的差距。

最新半年报数据显示,今年上半年泸州银行实现营业收入28.36亿元,同比增速为15.91%;归属于上市公司净利润8.08亿元,增速为19.71%。可见,目前泸州银行营收规模是宜宾市商业银行的一倍多,净利润超其三倍之多,而且两项核心指标还能保持两位数增长,业绩对比尤其鲜明。

具体拆分营收结构来看,宜宾市商业银行还是以传统吃息差路线为主,净利息收入占据了半壁江山,而手续费及佣金净收入虽然每年保持一定增长态势,但依旧占比很小。

招股书数据显示,2021年-2023年及2024上半年(以下简称“报告期”),该行取得的净利息收入分别为13.82亿元、17.52亿元、17.86亿元及8.28亿元,所占总营收的比重分别为85.26%、93.84%、82.3%、76.81%。

不难发现,2021年-2023年宜宾市商业银行净利息收入整体保持上涨态势,但增速却在放缓,而且到了今年上半年,该指标同比下滑了4.05%。

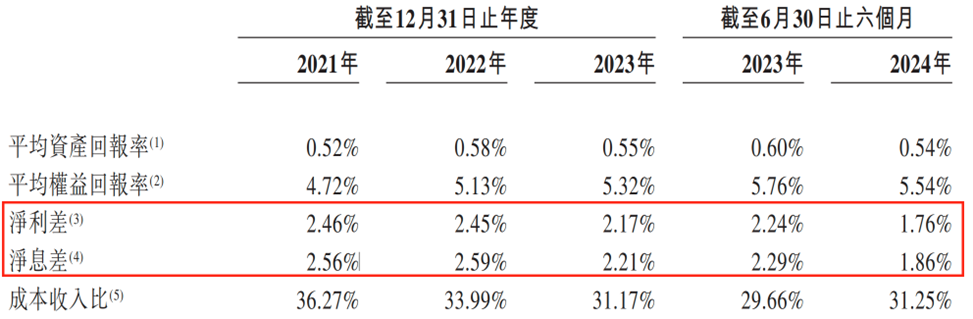

究其缘由,主要是随着利息市场化的推进,该行受到净息差和净利差持续承压下行的影响。根据招股书披露,宜宾市商业银行2021年-2023年净息差分别为2.56%、2.59%、2.21%。而截至2024年上半年末,其净息差已经收窄至1.86%,较2023年同期的2.29%继续压降了0.43个百分点。同时,该行净利率也保持着下行趋势,从2021年的2.46%逐年下探至2024年上半年末的1.76%,三年半的时间下降了0.7个百分点。

众所周知,银行业现在普遍面临净息差收窄的压力,随着利率市场化不断推进,宜宾市商业银行这种高度依赖息差收入的模式存在明显风险,而随着息差的不断收窄,该行未来营收或将持续受到一定影响。

亦或是意识到市场利率下行给主业带来的风险,宜宾市商业银行不断加强了对中间业务的开发力度,近年来手续费及佣金净收入保持住了一定增长。数据显示,2021年-2023年,该行取得的手续费及佣金净收入分别为0.33亿元、0.39亿元、0.44亿元,而今年上半年末,该指标呈现翻倍式增长至0.37亿元,增幅高达近130%。

但即便如此,该行手续费及佣金净收入所占总营收的比重仍较低,报告期内分别仅为2.04%、2.09%、2.03%及3.43%。

另从营收业务条线来看,宜宾市商业银行拥有三条主要业务线,包括公司银行业务、零售银行业务及金融市场业务。其中,公司银行业务为实力担当,常年占比总营收超70%,报告期内分别实现收入12.56亿元、14.82亿元、16.05亿元和7.59亿元。

而相较于公司业务,宜宾市商业银行零售业务则相对处于弱势地位,占营收比重才刚刚过两成。报告期内零售银行业务收入分别为2.97亿元、3.28亿元和4.58亿元,占营收比重分别为18.3%、17.6%、21.1%和21.8%。

03

存款依赖大股东“帮扶”,个贷不良率高企

两年多来,宜宾市商业银行总资产规模平均增速高达43%,按总资产计,宜宾市商业银行是宜宾市最大的银行,也是四川省注册资本规模第二大的城商行。

《每日财报》注意到,贷款规模的快速增长是推升该行资产规模增长的主要原因。数据显示,2021年至2023年,宜宾市商业银行客户贷款及垫款净额由339.66亿元增至493.75亿元,所占总资产的比重由49.6%提升至52.9%,而到了今年上半年末,该数值则进一步攀升至了527.26亿元,较年初增长了6.79%。

从贷款结构来看,宜宾市商业银行的贷款主要以公司贷款为主,而个人零售贷款则占据很小的一部分。截至2024年6月末,该行的公司贷款为419.06亿元,在总贷款中占比为76.4%;同期个人贷款则为49.11亿元,占比仅为9%。

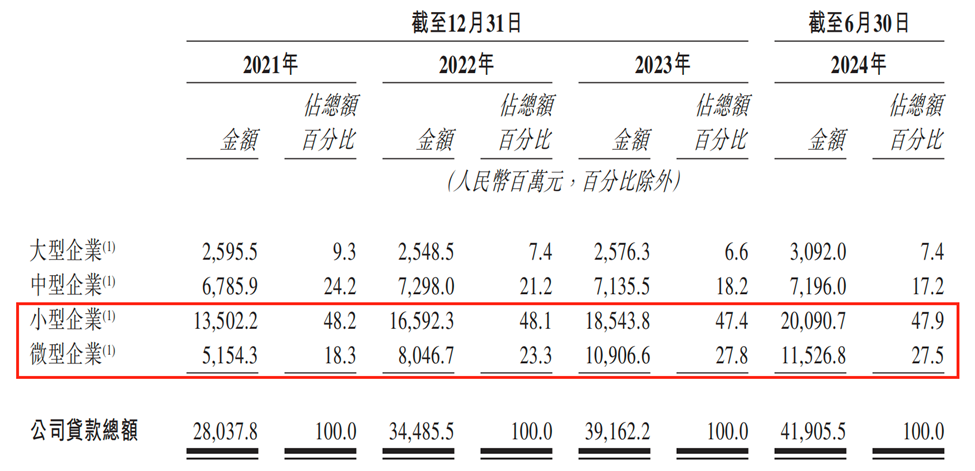

进一步来看,该行的公司贷款主要投放到了小微企业,近三年小微企业的贷款总额及公司贷款占比持续提升。数据显示,报告期内宜宾市商业银行向小微企业发放的贷款总额分别为186.56亿元、246.39亿元、294.5亿元和316.18亿元,分别占当期公司贷款总额的66.5%、71.4%、75.2%及75.4%。2021年至2023年,该行向小微企业提供的贷款以25.6%的年复合增长率增长。

而宜宾市商业银行之所以可以大力支持小微企业,或与其存款结构有较大关系,要知道该行大股东及大额存款是其支持小微的主要来源。

招股书数据显示,宜宾市商业银行的存款结构与贷款结构较为类似,近三年半来存款总额持续增长,且主要以公司存款为主。报告期内该行存款总额分别为273.69亿元、330.42亿元、377.5亿元和395.35亿元,分别占当期客户存款总额的57.7%、56.8%、54.1%及50.4%。

而在这些公司存款中,又以存款超过1亿元的大客户为主。数据显示,截至2024上半年末,宜宾市商业银行存款金额超过1亿元客户的存款余额达到了288.72亿元,在公司存款总额中占比高达73%。

值得注意的是,根据五粮液股份2024年半年报显示,截至6月末,该公司存放于宜宾市商业银行的存款余额为129.09亿元,另持有尚未到期的宜宾市商业银行承兑汇票约为1.88亿元。

换句话说,今年上半年,宜宾市商业银行的395.35亿元客户存款中,有超33%是来自于大股东五粮液集团的关联方。

从该行整体的存贷款数据不难看出,宜宾市商业银行先是从大股东及大客户处吸收了大量的存款,而后用于当地的小微企业贷款投放。

不过,有业内人士表示担忧,宜宾市商业银行贷款高度集中于小微企业,具有一定发展风险。因为与较大型企业相比,小微企业和个体工商户可能更容易受到宏观经济变化的影响,且其营运历史一般较为有限,银行可能难以收集对其信贷风险进行评估所需的所有必要资料,特别是有关其过往拖欠贷款的资料,从而导致信贷风险的发生。

这一点也并非无端揣测,我们也可以从该行近年来明显提升的个人贷款不良率找到事实依据。

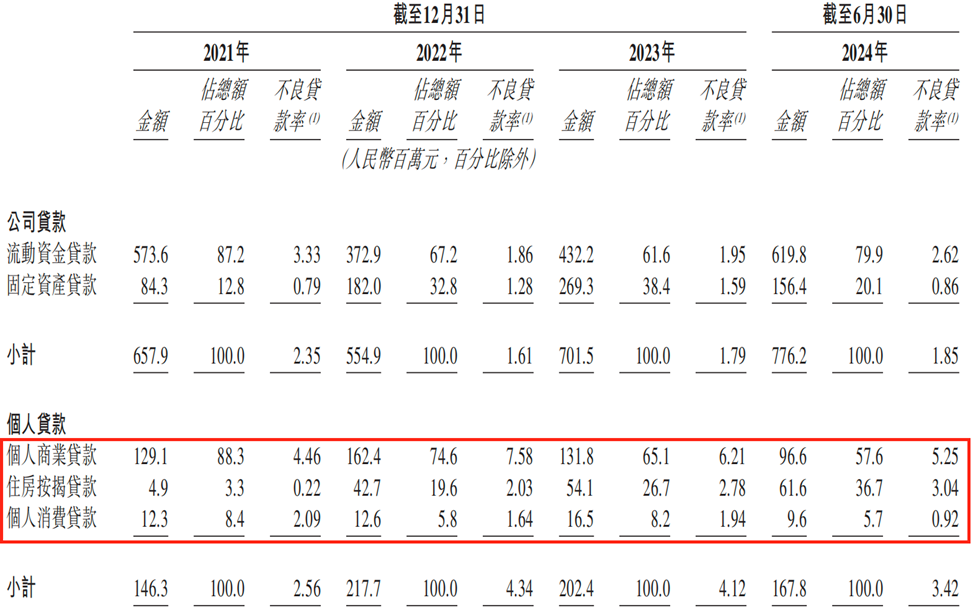

据招股书披露,报告期内宜宾市商业银行不良贷款余额分别为8.04亿元、7.73亿元、9.04亿元及9.44亿元,整体呈现上涨态势;各期不良贷款率分别为2.27%、1.77%、1.76%、1.72%,虽然数值不断在压降,但该行不良贷款率依旧高于行业均值水平。如根据金融监管总局数据显示,2024年上半年,我国商业银行不良贷款率为1.56%,就此维度看,目前宜宾市商业银行不良贷款率高于行业均值0.16个百分点。

而按业务条线细分来看,该行个人贷款不良率却位居高位,分别为2.56%、4.34%、4.12%及3.42%。其中,个人商业贷款不良率最高,分别为4.46%、7.58%、6.21%和5.25%;其次则是个人住房按揭贷款,不良率分别为0.22%、2.03%、2.78%、3.04%;紧随其后的是个人消费贷款,不良率分别为2.09%、1.64%、1.94%及0.92%。

可见,个人贷款不良率较高反映了该行资产质量和信贷风险管理所面临的压力挑战,尤其是目前个人商贷不良率高达5.25%,意味着宜宾市商业银行在个人商业贷款方面承担的风险增加,特别是面向小微企业主、个体工商户等群体,这些客群很容易受到宏观经济变动的影响,导致还款能力下降。

综合而言,从宜宾市商业银行目前经营成色来看,其核心优势仍不明显,高度依赖净利息收入导致拓展业务边界能动性不强,个贷不良居高不下等等症结,都是其冲击上市路上的“拦路虎”,这也给该行领导层所定下的“确保2025年上市”目标,增加了一定难度和不确定性。